Gelir İdaresi Başkanlığı, Dijital Vergi Dairesi tarafından yayımlanan 20.01.2026 tarihli duyuru ile, e-Defter uygulamasında 2026 hesap dönemine ilişkin berat yükleme…

Gelir İdaresi Başkanlığı, Dijital Vergi Dairesi tarafından yayımlanan 20.01.2026 tarihli duyuru ile, e-Defter uygulamasında 2026 hesap dönemine ilişkin berat yükleme…

Gelir İdaresi Başkanlığınca yayımlanan 20/01/2026 tarihli ve 71 No.lu KVK Sirküleri ile, 2025 yılı dördüncü geçici vergi döneminde uygulanacak yeniden…

14 Ocak 2026 tarihli ve 33137 sayılı Resmi Gazete’de SMMM ve YMM yönetmeliklerinde değişiklik yapan yönetmelikler yayımlandı. Serbest Muhasebeci Mali Müşavir…

Gelir İdaresi Başkanlığınca yayımlanan 13/1/2026 tarihli ve 195 sayılı Vergi Usul Kanunu Sirküleri ile 15 Ocak 2026 günü sonuna kadar…

Nakit sermaye artışında faiz indirimi uygulamasında, TCMB tarafından indirimden yararlanılan yıl için en son açıklanan “Bankalarca Açılan Kredilere Uygulanan Ağırlıklı…

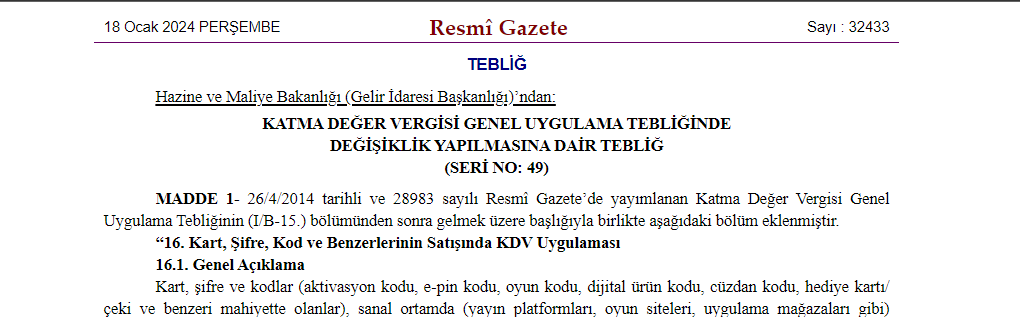

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 49) Resmi Gazete’de Yayımlandı 18.01.2024 tarihli ve 32433…

İşe Yeni Başlayan Ticari Kazanç Mükellefleri ile Serbest Meslek Erbaplarının Hak ve Ödevleri Broşürü Yayımlandı Mükelleflerin vergi mevzuatından doğan hak…

Tebligatı yapan birim tarafından düzenlenen ve 213 sayılı Vergi Usul Kanunu hükümlerine göre tebliği gereken belgelerin, e-Tebligat Sistemi ile mükelleflerin…

2024 Yılı Vergi Takvimi Yayımlandı Mükelleflerin; vergi türlerine göre beyan ve ödeme süreleri, bildirimlerin verilme süreleri ile elektronik defter beratlarının…

Motorlu Taşıtlar Vergisi 1. Taksit Ödeme Dönemi Başladı 2024 yılına ait Motorlu Taşıtlar Vergisinin (MTV) 1. taksit ödeme dönemi 1…