9 Şubat 2020 Tarihli Resmi Gazetede Yayımlanan Tebliğ ile, Muhtasar ve Prim Hizmet Beyannamelerinin Birleştirilmesi Uygulaması 1/3/2020 Tarihine Ertelenmiştir.

9 Şubat 2020 Tarihli Resmi Gazetede Yayımlanan Tebliğ ile, Muhtasar ve Prim Hizmet Beyannamelerinin Birleştirilmesi Uygulaması 1/3/2020 Tarihine Ertelenmiştir.

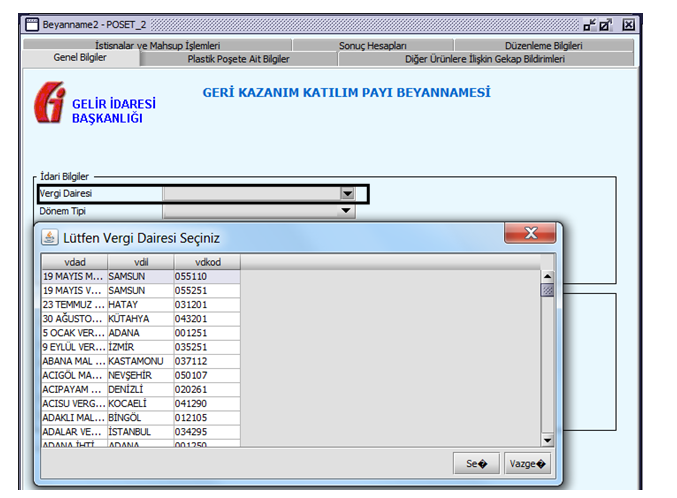

Plastik poşetler için satış noktalarından, diğer ürünler için piyasaya sürenlerden/ ithalatçılardan tahsil edilecek geri kazanım katılım paylarının belirlenmesine, beyan edilmesine yönelik olarak gerçek ve tüzel kişiler tarafından verilecek Geri Kazanım Katılım Payı Beyannamesi güncellenerek uygulamaya açılmıştır.

Sermaye şirketleri ilgili hesap dönemi içinde, ticaret siciline tescil edilmiş olan ödenmiş veya çıkarılmış sermaye tutarlarındaki nakdi sermaye artışları veya yeni kurulan sermaye şirketlerinde ödenmiş sermayenin nakit olarak karşılanan kısmı üzerinden Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından indirimden yararlanılan yıl için en son açıklanan “Bankalarca açılan TL cinsinden ticari kredilere uygulanan ağırlıklı yıllık ortalama faiz oranı” dikkate alınarak, ilgili hesap döneminin sonuna kadar hesaplanan tutarın %50’sini kurum kazancından indirilebilir.

2020 Yılında Plastik Poşetlerin Ücretlendirilmesine ilişkin Usul ve Esaslar

1/1/2020 tarihinden itibaren geçerli olacak Geri Kazanım Katılım Payı Tutarlarına ilişkin 263 sayılı Cumhurbaşkanlığı Kararı 25 Ocak 2020 Tarihli Resmi Gazetede Yayımlandı.

Mal ve hizmet tedarikinde alacaklıya yapılan geç ödemelere ilişkin temerrüt faiz oranının sözleşmede öngörülmediği veya ilgili hükümlerin geçersiz olduğu hallerde uygulanacak faiz oranını yıllık % 15,00, alacağın tahsili masrafları için talep edilebilecek asgari giderim tutarını 260,00 TL olarak tespit ve ilan etmiştir

Konut ve işyerleri teslimlerinde31 Aralık 2019 tarihine kadar uygulanan konut ve işyerleri (kat irtifakı tesis edilmiş olanlar dahil) alım-satım işlemlerinde ve söz konusu 20/a fıkrasında sayılan diğer tapu işlemlerinde alıcı ve satıcı tarafından ayrı ayrı olmak üzere “binde 20” yerine “binde 15” tapu harcı indirimi uygulamasının tekrar uzatılmaması nedeniyle 01.01.2020 tarihinden itibaren konut ve işyerleri alım-satım işlemlerinde (kat irtifakı tesis edilmiş olanlar dahil) ve söz konusu 20/a fıkrasında sayılan diğer tapu işlemlerinde alıcı ve satıcı tarafından ayrı ayrı olmak üzere “binde 20” tapu harcı ödenecektir.

Geçici vergi dönemleri bazında berat yükleme tercihinde bulunmak isteyen mükelleflerin, mali mühür veya elektronik imza ile e-Defter uygulamasına giriş yapıp “Bilgi Güncelle” kısmından “Berat Yükleme Tercihi” bölümünden; Aylık yükleme / Geçici vergi dönemleri bazında yükleme şeklinde seçimlerini yapmaları mümkün bulunmaktadır.

6 Kasım 2018 tarihli ihracat genelgesi yürürlükten kaldırılmış ve bunun yerine yeni düzenlemelere ilişkin açıklamaların yer aldığı 16 Ocak 2020 tarihli İhracat Genelgesi (yeni genelge) yayınlanmıştır.

İşçiler için çıkarılan işsizlik sigortasına benzer şekilde, 6824 Sayılı Kanunla birlikte, bağımsız çalışan esnaflar için de Esnaf Ahilik Sandığı, 01.01.2020 tarihinden geçerli olarak kuruluyor.